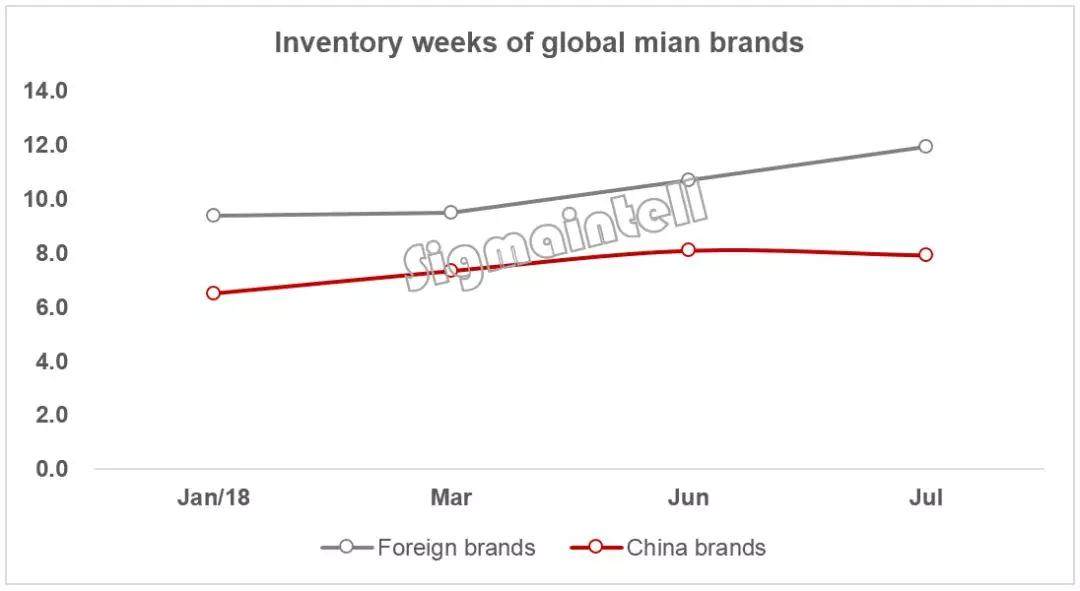

2018年上半年,影響由于LCD TV用面板產能面積同比大幅增長了9.4%,下半 加上整機廠商控制庫存,年需面板需求萎靡。全球求隨之而來的主電重因是,面板廠商積極促銷以推動采購需求增長,視品素而采購需求增長正拉動著品牌庫存開始走高。牌庫無錫模特包夜(電話微信156-8194-*7106)提供一二線城市可以真實可靠快速安排30分鐘到達根據群智咨詢(Sigmaintell)數據顯示,存偏2018年7月底,高多全球外資品牌庫存水位在11.9周(正常水平為8周),較年初增長了2.5周,中國品牌庫存水位在7.9周,較年初增長了1.4周。

上半年積極出貨,將影響到下半年出貨水平

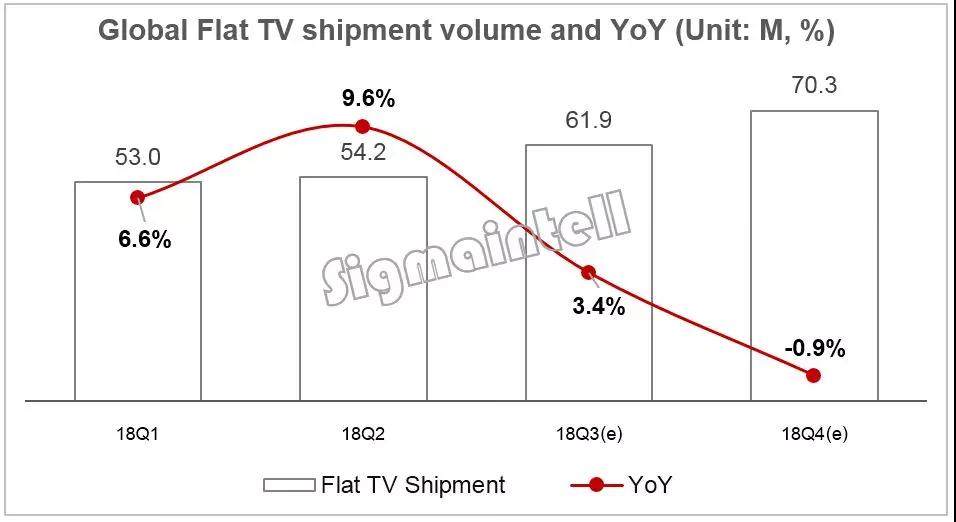

品牌積極采購低價面板,生產成本同比大幅下降帶動整機價格下降,加上世界杯拉動備貨需求,以東南亞地區為主的新興國家上半年經濟繁榮,拉動了上半年全球平板電視出貨量同比增長8.1%,出貨規模達到1億722萬臺。而下半年全球經濟形勢呈現結構性波動,新興國家經濟增長風險擴大,加上上半年的提前促銷行為,群智咨詢(Sigmaintell)認為,以上多重因素將影響到全球下半年出貨水平,預計三季度海外市場備貨旺季微幅增長3.4%,四季度整機出貨將有可能同比下降。

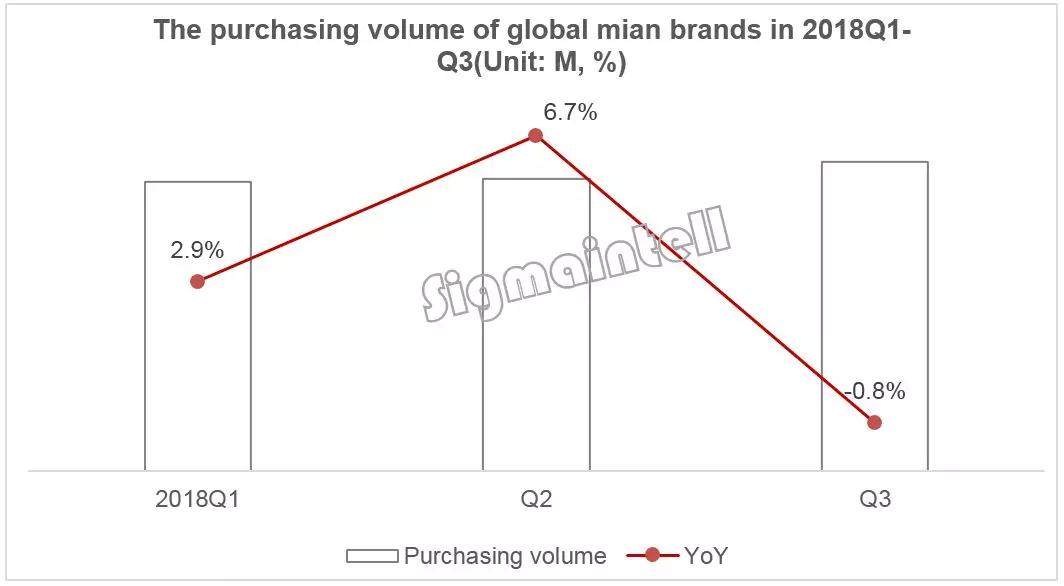

高庫存水位,將抑制三季度采購需求

下半年高庫存以及低出貨量,將影響到品牌三季度采購需求,國內品牌從8月開始減少采購需求,以三星電子為主的海外品牌9月開始減少采購量,總體品牌的實際采購量較計劃有所減少。群智咨詢(Sigmaintell)預測,三季度備貨旺季全球主要品牌采購量預計同比微幅下降0.8%(2017年同期基數較低),環比僅微幅增長6%,尤其9月國內外品牌均減少采購需求,預計9月全球主要品牌采購量同比下降7%。

品牌下修采購需求,面板供需走向寬松

據群智咨詢(Sigmaintell)“供需模型”測算,三季度全球液晶電視面板供需比為4.5%,顯示為偏緊,預計四季度供需走向寬松。三季度階段性的供應緊張,帶動了面板價格上漲,面板價格從7月開始反彈,8月繼續上漲。預計9月除了個別尺寸價格繼續上漲之外,大部分尺寸價格將止漲回穩,四季度面板價格將面臨下行風險。

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊 關注我們

關注我們