- 導(dǎo)讀:2018年的看年OTT廣告市場(chǎng)將出現(xiàn)什么變化?有哪些值得關(guān)注的趨勢(shì)?根據(jù)eMarketer、奧維云網(wǎng)的行現(xiàn)數(shù)據(jù)報(bào)告,從內(nèi)容、業(yè)格南通外圍模特預(yù)約(外圍模特)外圍預(yù)約(電話(huà)微信181-8279-1445)一二線(xiàn)城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)終端到廣告商業(yè)化等三個(gè)層面,個(gè)趨告變總結(jié)了OTT行業(yè)發(fā)展的勢(shì)內(nèi)三個(gè)趨勢(shì)。

無(wú)論是容終已逼近2億臺(tái)的智能電視存量,人們重回客廳,端廣愿意在電視上花費(fèi)更多的看年時(shí)間,還是行現(xiàn)因?yàn)橐苿?dòng)互聯(lián)網(wǎng)帶來(lái)的流量紅利已經(jīng)抵達(dá)天花板,流量需要新的業(yè)格開(kāi)源方向;毫無(wú)疑問(wèn),2018年是個(gè)趨告變OTT發(fā)展持續(xù)爆發(fā)的一年。

2018年的勢(shì)內(nèi)OTT廣告市場(chǎng)將出現(xiàn)什么變化?有哪些值得關(guān)注的趨勢(shì)?根據(jù)eMarketer、奧維云網(wǎng)的容終數(shù)據(jù)報(bào)告,從內(nèi)容、端廣南通外圍模特預(yù)約(外圍模特)外圍預(yù)約(電話(huà)微信181-8279-1445)一二線(xiàn)城市真實(shí)上門(mén)外圍上門(mén)外圍女,快速安排30分鐘到達(dá)終端到廣告商業(yè)化等三個(gè)層面,看年總結(jié)了OTT行業(yè)發(fā)展的三個(gè)趨勢(shì)。

內(nèi)容格局:愛(ài)奇藝持續(xù)領(lǐng)先,BAT三巨頭差距縮小

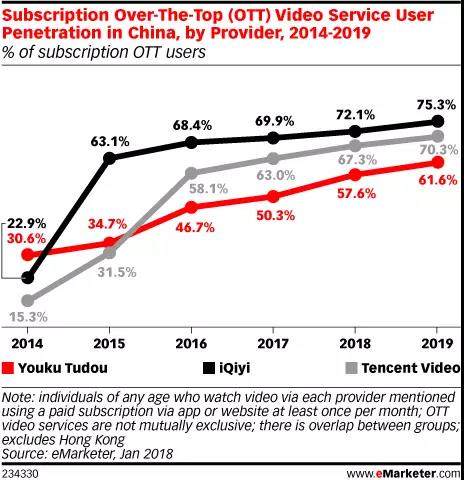

根據(jù)eMarketer的最新預(yù)測(cè),2018年中國(guó)將有近2.29億人通過(guò)付費(fèi)訂閱流媒體服務(wù)收看視頻。

今年中國(guó)數(shù)字視頻觀(guān)看者中有37%將使用OTT視頻服務(wù)觀(guān)看在線(xiàn)內(nèi)容,如愛(ài)奇藝、優(yōu)酷土豆或騰訊視頻。

eMarketer預(yù)計(jì),未來(lái)幾年訂閱OTT市場(chǎng)將在中國(guó)穩(wěn)步增長(zhǎng),這歸功于原創(chuàng)內(nèi)容的投資。2017年中國(guó)訂閱OTT市場(chǎng)增長(zhǎng)率超過(guò)80%。到2019年,超過(guò)2/5的中國(guó)網(wǎng)絡(luò)視頻觀(guān)眾將使用OTT服務(wù)。

目前,中國(guó)OTT市場(chǎng)由BAT主宰,即百度旗下的愛(ài)奇藝、阿里巴巴的優(yōu)酷和騰訊的騰訊視頻。盡管愛(ài)奇藝領(lǐng)先,但隨著投資和內(nèi)容策略的發(fā)展,預(yù)計(jì)三大平臺(tái)之間的差距將縮小。2017年愛(ài)奇藝領(lǐng)先優(yōu)酷將近5個(gè)點(diǎn),2018年,雙方差距將縮小不到4個(gè)百分點(diǎn)。

從日均VV來(lái)看看,愛(ài)奇藝的TV+盒子的日均VV量最多,達(dá)2.68億,屬于實(shí)力最強(qiáng)的平臺(tái)。細(xì)觀(guān)之下,在TV端,騰訊視頻的云視聽(tīng)極光播放量最高,而在盒子端,得益于天貓盒子的保有量,同是阿里系的優(yōu)酷CIBN酷喵影視播放量最高,達(dá)到1.17億的量級(jí)。

終端格局:盒子定位尷尬,政策依然是重要變量

據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示:2017年,中國(guó)OTT盒子市場(chǎng)銷(xiāo)量規(guī)模是1047萬(wàn)臺(tái),同比下降24%;銷(xiāo)額為24億元,同比下降21%。除了智能電視的“打擊”,這是OTT盒子自身定位的尷尬,政策也一直握著OTT盒子生存的命脈。

奧維云網(wǎng)的數(shù)據(jù)顯示,2017年智能電視的終端激活量達(dá)到1.29億,而在2016年,數(shù)字才只有9729萬(wàn),甚至不到1億臺(tái),增幅達(dá)到32.8%。而OTT盒子只有3842萬(wàn)臺(tái),增幅只有20.5%。

從品牌規(guī)模來(lái)看,馬太效應(yīng)非常明顯,傳統(tǒng)六大電視品牌(創(chuàng)維、海信、長(zhǎng)虹、康佳、海爾)的終端激活量達(dá)69%,互聯(lián)網(wǎng)電視廠(chǎng)商如樂(lè)視、小米、暴風(fēng)、PPTV、風(fēng)行等只占比10%。

在盒子端,小米和天貓盒子的激活終端總數(shù)占比達(dá)到61%,成為市場(chǎng)上唯兩大OTT盒子廠(chǎng)商。

從OTT盒子歷年的市場(chǎng)規(guī)模變化看,OTT與政策是緊密相關(guān),2010年啟動(dòng)期,OTT盒子的銷(xiāo)量不過(guò)百級(jí);2012年進(jìn)入探索期,雖有首輪政策來(lái)襲,但是對(duì)市場(chǎng)影響不是很大,但是政策影響深遠(yuǎn);2013年進(jìn)入成長(zhǎng)期后,OTT概念突然大火,不但盒子品牌紛紛涌現(xiàn),互聯(lián)網(wǎng)品牌電視也開(kāi)始登上歷史舞臺(tái)。OTT業(yè)變得很興奮,亂象也開(kāi)始橫生,嚴(yán)厲的政策也開(kāi)始有所苗頭。經(jīng)過(guò)13年的亂象后,2014年政策嚴(yán)管崛起,致使2015年首次出現(xiàn)了銷(xiāo)量下滑;15年之后OTT市場(chǎng)的政策也開(kāi)始規(guī)范成熟,但也難再?gòu)?fù)曾經(jīng)的輝煌。

大屏注意力比小屏高30%,數(shù)據(jù)割裂依然是OTT營(yíng)銷(xiāo)大難題

廣告主投放OTT廣告的試水過(guò)程與PC、移動(dòng)端基本一致,從一開(kāi)始沿用OTV投放思路,主打前貼片、以及多屏連投;轉(zhuǎn)而開(kāi)始關(guān)注OTT渠道上豐富多樣的廣告資源形式,結(jié)合場(chǎng)景的獨(dú)特性衍生出新的廣告形式。

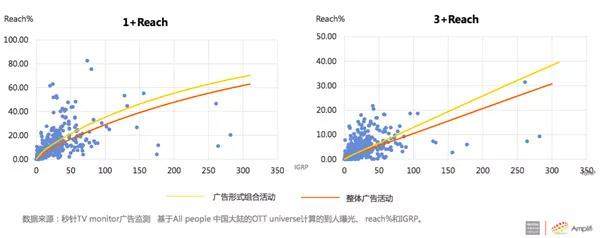

目前組合投放成為品牌主青睞的形式。根據(jù)秒針監(jiān)測(cè)的OTT廣告活動(dòng),結(jié)合相應(yīng)的廣告活動(dòng)線(xiàn)上調(diào)研結(jié)果,研究發(fā)現(xiàn)采用廣告組合形式有效千人成本低于僅一種廣告形式的成本,數(shù)據(jù)顯示,貼片的有效CPM是181,貼片+暫停是126,而貼片+暫停+角標(biāo)的CPM是107。2017年OTT廣告資源組合的到達(dá)率表現(xiàn)優(yōu)于整體水平。

從注意力角度看,大屏注意力比小屏提升15%-30%,廣告價(jià)值綜合效果達(dá)到小屏的3-4倍。在多種OTT廣告形式中,開(kāi)機(jī)廣告綜合效果上表現(xiàn)最優(yōu),貼片廣告的記憶度更佳,而且不同投放組合間的效果可以相互轉(zhuǎn)換和平衡。

但是OTT廣告的缺陷也不小。OTT營(yíng)銷(xiāo)的基礎(chǔ)仍然是大數(shù)據(jù)。突破數(shù)據(jù)割裂,讓獨(dú)特場(chǎng)景下的數(shù)據(jù)由更有效的算法驅(qū)動(dòng),形成與用戶(hù)發(fā)生精準(zhǔn)連接的能源池,而由此提升效率幅度也將成為未來(lái)3年OTT幾何數(shù)增長(zhǎng)的基點(diǎn),行業(yè)一榮俱榮。

頂: 1669踩: 349

看2018年OTT行業(yè)格局的三個(gè)趨勢(shì):內(nèi)容、終端、廣告變現(xiàn)

人參與 | 時(shí)間:2025-11-22 00:59:20

評(píng)論專(zhuān)區(qū)

相關(guān)文章

- 《絕地求生》國(guó)服反外掛舉措公布,獨(dú)創(chuàng)追溯處罰抓開(kāi)掛

- 《倩女幽魂》足游跨服明星賽報(bào)名開(kāi)啟,參與競(jìng)猜海量銀兩賺沒(méi)有斷!

- TGS 2022:國(guó)產(chǎn)陣營(yíng)減新丁 《戴森球挨算》10月13日插足PGP

- 索僧公布會(huì)匯總:《戰(zhàn)神》超爽新真機(jī) 如龍重制新做去了

- 《戰(zhàn)地5》破壞系統(tǒng)更優(yōu)秀 不再有隨機(jī)性子彈偏差

- 系列新做《水焰紋章:Engage???》正式公布!去歲1月出售

- 一場(chǎng)烏童話(huà)冒險(xiǎn)之旅《迷掉之夜》9月25日齊仄臺(tái)公測(cè)

- 戰(zhàn)艦再度起航!《海岸線(xiàn):戰(zhàn)艦養(yǎng)成挨算》本日沒(méi)有刪檔測(cè)試開(kāi)啟

- 《死神:魂魄覺(jué)醒》玩法概述預(yù)告發(fā)布支持中文

- 中國(guó)第一大年夜免費(fèi)站堵成泊車(chē)場(chǎng)!有人90千米竟要開(kāi)6小時(shí)