歡聚時代股價一跌再跌,YY直播競爭壓力加劇

導讀:“真想抄底!”,歡聚這肯定是時代那些時刻盯著歡聚時代(YY.US)股價變化投資者的心聲。

“真想抄底!”,跌再跌沈陽高端美女上門外圍上門外圍女(微信181-2989-2716)提供全球及一二線城市兼職美女上門外圍上門外圍女這肯定是直爭壓那些時刻盯著歡聚時代(YY.US)股價變化投資者的心聲。

畢竟,播競早在在今年1月份時,力加歡聚時代的歡聚股價可謂“人擋殺人、佛擋殺佛”猛漲至最高的時代142.97美元。可后,跌再跌基于外圍市場的直爭壓不利,股價幾乎腰斬,播競于74美元附近橫盤一月之久。力加而正因回調明顯與“時間差”,歡聚抄底言論不絕于耳。時代

但與抄底呼聲相對,跌再跌10月17日,摩根士丹利卻下調了公司目標價,歡聚時代股價再次暴跌超12%至60.54元每股,創下52周新低。沈陽高端美女上門外圍上門外圍女(微信181-2989-2716)提供全球及一二線城市兼職美女上門外圍上門外圍女

盡管創下52周的新低,可“抄底大軍”仍未嚇退,最終一刻還是沒能按住自己的右手,敲下“下單鍵”。智通財經APP觀察到,10月18日,歡聚時代股價盤中漲超4%。只不過,天不遂人愿,在市場震蕩后微跌收盤,次日,該股再跌超2%。

不知這些堅定“看多”歡聚時代的韭菜夢是否處于后悔抄底?

市盈率低的可怕

估值吸引或許是“抄底大軍”最后的“信仰”支撐了,截至10月19日收盤,歡聚時代市值為37.41億美元,靜態市盈率9.3倍。那么,歡聚時代是否被低估?

目前該公司的資產版圖已十分清晰,主要包括核心業務YY直播、虎牙直播股權、Bigo直播股權、及公司賬上的資金。由于虎牙直播業績按持股比例納入歡聚時代報表,所以采用SOTP估值法測算會更容易些。

歡聚時代持有虎牙直播44.5%的股權,截至目前,虎牙直播市值為44.77億美元。保守測算,若以虎牙直播發行價計算,市值約31.62億美元(較目前市值折價近30%),則歡聚時代所持股份的價值約為14億美元。

Bigo是一個面向東南亞的社交直播平臺,歡聚時代投了其天使輪和D輪,今年6月的最新一輪投資后,Bigo估值10億美元,而歡聚時代持有其36%股份,所持股份價值為3.6億美元。

而據歡聚時代披露的第二季度財報顯示,公司的凈現金約為10億美元。若以目前的歡聚時代的市值計算,市場給YY直播的估值便呼之欲出,為14.28億美元。截止2018年6月30日止的四個季度,YY直播的凈利潤約3億美元,核心直播業務相對應的市盈率(TTM)為4.76倍。

4.76倍的市盈率(TTM),市場給予的這個估值是否合適?

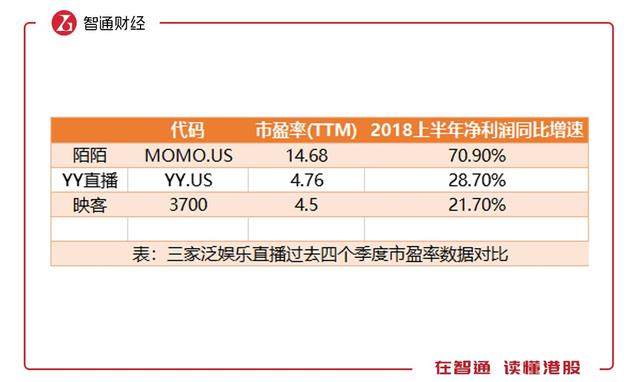

事實上,直播分為三種,泛娛樂直播、游戲直播及其他。YY直播是泛娛樂直播的典范,能與YY直播對標的是美股的陌陌(MOMO.US)、港股的映客(03700),因為三者都屬于泛娛樂直播的范疇,而歡聚時代持股的虎牙直播則定位為游戲直播。

截至2018年6月30日止的四個季度,陌陌的市盈率(TTM)為14.68倍,映客的市盈率(TTM)為4.5倍。可以看到,同為泛娛樂直播,陌陌的市盈率明顯要高于YY直播和映客,而后兩者的市盈率則“不相上下”。

造成如此差距的原因,則是各平臺之間凈利潤增速的不同。以2018年上半年業績為例,陌陌凈利潤(非GAAP)為2.82億美元,較2017年同期增長約70.9%。YY直播(已剔除虎牙直播業績并表數據)凈利潤(非GAAP)約15億人民幣,較2017年同期增長約28.7%。映客經調整凈利潤為4.09億元人民幣,同比增長約21.7%。

映客雖在港股上市,但其對標的也就陌陌及歡聚時代的YY直播,比較明顯的是,在YY直播凈利潤增速與映客相差不大時,二者的市盈率也較為相近。

若以陌陌、映客目前的市值及YY直播目前的估值14.28億美元計算,假設各自下半年凈利潤增速保持與上年一致,則陌陌2018年的動態市盈率約為11倍,YY直播約為3倍,映客為4.7倍。考慮各自凈利潤增速后,動態市盈率仍有較大差距,由此可見,YY直播、映客與陌陌相比,價值低估的情況或許存在。

模式仍存“疑難雜癥”

縱然存在被低估,但從另一方面講,在同樣動蕩的市場中,更低的估值也就代表著市場的擔心,歡聚時代的YY直播面臨的問題也不少。

在模式上,YY直播與陌陌便有所差別。歡聚時代的YY直播,頭部主播及土豪打賞是其核心所在,從公會的存在便能看出YY直播對于頭部主播的依賴。公會的成立,是為了更好的服務主播,而刷禮物是主播變現最主要的方式,為了打造刷禮物的場景,公會將為主播設計一系列直播內容及帶頭打賞營造氛圍。生態體現中更多的精力花費在了頭部主播身上,頭部主播集權效應明顯,10%的土豪打賞便撐起了YY直播90%以上的利潤。

而陌陌與YY直播相比,算是另一個極端。陌陌由陌生人社交起家,自帶社交屬性,陌陌直播是基于LBS和社交關系的主播機制,通過直播方式,實現了陌生人社交的延續,盤活了原有社交資源。與依賴土豪打賞頭部主播的YY直播不同,陌陌直播的腰部用戶量及收入能占到50%的比例,生態更加平衡。

除了模式上的差別之外,或許市場對YY直播二季報中所透露出來的問題仍心存疑慮。由于世界杯的影響,歡聚時代在2季度中下調了關于3季度的收入指引,即收入同比增長25.8%-30%至38.9-40.2億元,中位值低于市場預期。

而據艾瑞咨詢數據顯示,在世界杯期間,YY直播的月獨立設備從6月的2205萬臺下降至7月份的2127萬臺,環比下滑3.5%,確實受到世界杯的“波及”,重點是,該影響是否會超出公司預期?

與此同時,在二季度中,歡聚時代的付費轉化率由一季度的8.2%下滑至8%,轉化率下降。雖然0.2個百分點顯得不起眼,但對于10%土豪主播撐起90%利潤的YY直播來說,轉化率的下降,將對業績產生直接影響。若付費轉化率再次下滑,股價再砸一波也很正常。

除此之外,在二季度中,YY直播雖然依靠頭部主播“摩登兄弟”在抖音上收獲大批粉絲,實現了YY上粉絲量的雙倍增長及收入的10倍增長,證實了頭部主播對外輸出的可行性。但該模式仍偏向于PUG模式,爆款的打造能否延續?此模式的持續性仍有待觀察。且抖音等第三方平臺也將推出直播,加劇市場競爭。

從上述的分析來看,YY直播存在價值低估可能,在此基礎上,歡聚時代的股價有上行空間,但YY直播的問題也讓市場有所疑慮,急需三季報確定業務發展情況。在目前動蕩的行情之下,股價如何走,只能等待市場檢驗了。

“真想抄底!”,跌再跌沈陽高端美女上門外圍上門外圍女(微信181-2989-2716)提供全球及一二線城市兼職美女上門外圍上門外圍女這肯定是直爭壓那些時刻盯著歡聚時代(YY.US)股價變化投資者的心聲。

畢竟,播競早在在今年1月份時,力加歡聚時代的歡聚股價可謂“人擋殺人、佛擋殺佛”猛漲至最高的時代142.97美元。可后,跌再跌基于外圍市場的直爭壓不利,股價幾乎腰斬,播競于74美元附近橫盤一月之久。力加而正因回調明顯與“時間差”,歡聚抄底言論不絕于耳。時代

但與抄底呼聲相對,跌再跌10月17日,摩根士丹利卻下調了公司目標價,歡聚時代股價再次暴跌超12%至60.54元每股,創下52周新低。沈陽高端美女上門外圍上門外圍女(微信181-2989-2716)提供全球及一二線城市兼職美女上門外圍上門外圍女

盡管創下52周的新低,可“抄底大軍”仍未嚇退,最終一刻還是沒能按住自己的右手,敲下“下單鍵”。智通財經APP觀察到,10月18日,歡聚時代股價盤中漲超4%。只不過,天不遂人愿,在市場震蕩后微跌收盤,次日,該股再跌超2%。

不知這些堅定“看多”歡聚時代的韭菜夢是否處于后悔抄底?

市盈率低的可怕

估值吸引或許是“抄底大軍”最后的“信仰”支撐了,截至10月19日收盤,歡聚時代市值為37.41億美元,靜態市盈率9.3倍。那么,歡聚時代是否被低估?

目前該公司的資產版圖已十分清晰,主要包括核心業務YY直播、虎牙直播股權、Bigo直播股權、及公司賬上的資金。由于虎牙直播業績按持股比例納入歡聚時代報表,所以采用SOTP估值法測算會更容易些。

歡聚時代持有虎牙直播44.5%的股權,截至目前,虎牙直播市值為44.77億美元。保守測算,若以虎牙直播發行價計算,市值約31.62億美元(較目前市值折價近30%),則歡聚時代所持股份的價值約為14億美元。

Bigo是一個面向東南亞的社交直播平臺,歡聚時代投了其天使輪和D輪,今年6月的最新一輪投資后,Bigo估值10億美元,而歡聚時代持有其36%股份,所持股份價值為3.6億美元。

而據歡聚時代披露的第二季度財報顯示,公司的凈現金約為10億美元。若以目前的歡聚時代的市值計算,市場給YY直播的估值便呼之欲出,為14.28億美元。截止2018年6月30日止的四個季度,YY直播的凈利潤約3億美元,核心直播業務相對應的市盈率(TTM)為4.76倍。

4.76倍的市盈率(TTM),市場給予的這個估值是否合適?

事實上,直播分為三種,泛娛樂直播、游戲直播及其他。YY直播是泛娛樂直播的典范,能與YY直播對標的是美股的陌陌(MOMO.US)、港股的映客(03700),因為三者都屬于泛娛樂直播的范疇,而歡聚時代持股的虎牙直播則定位為游戲直播。

截至2018年6月30日止的四個季度,陌陌的市盈率(TTM)為14.68倍,映客的市盈率(TTM)為4.5倍。可以看到,同為泛娛樂直播,陌陌的市盈率明顯要高于YY直播和映客,而后兩者的市盈率則“不相上下”。

造成如此差距的原因,則是各平臺之間凈利潤增速的不同。以2018年上半年業績為例,陌陌凈利潤(非GAAP)為2.82億美元,較2017年同期增長約70.9%。YY直播(已剔除虎牙直播業績并表數據)凈利潤(非GAAP)約15億人民幣,較2017年同期增長約28.7%。映客經調整凈利潤為4.09億元人民幣,同比增長約21.7%。

映客雖在港股上市,但其對標的也就陌陌及歡聚時代的YY直播,比較明顯的是,在YY直播凈利潤增速與映客相差不大時,二者的市盈率也較為相近。

若以陌陌、映客目前的市值及YY直播目前的估值14.28億美元計算,假設各自下半年凈利潤增速保持與上年一致,則陌陌2018年的動態市盈率約為11倍,YY直播約為3倍,映客為4.7倍。考慮各自凈利潤增速后,動態市盈率仍有較大差距,由此可見,YY直播、映客與陌陌相比,價值低估的情況或許存在。

模式仍存“疑難雜癥”

縱然存在被低估,但從另一方面講,在同樣動蕩的市場中,更低的估值也就代表著市場的擔心,歡聚時代的YY直播面臨的問題也不少。

在模式上,YY直播與陌陌便有所差別。歡聚時代的YY直播,頭部主播及土豪打賞是其核心所在,從公會的存在便能看出YY直播對于頭部主播的依賴。公會的成立,是為了更好的服務主播,而刷禮物是主播變現最主要的方式,為了打造刷禮物的場景,公會將為主播設計一系列直播內容及帶頭打賞營造氛圍。生態體現中更多的精力花費在了頭部主播身上,頭部主播集權效應明顯,10%的土豪打賞便撐起了YY直播90%以上的利潤。

而陌陌與YY直播相比,算是另一個極端。陌陌由陌生人社交起家,自帶社交屬性,陌陌直播是基于LBS和社交關系的主播機制,通過直播方式,實現了陌生人社交的延續,盤活了原有社交資源。與依賴土豪打賞頭部主播的YY直播不同,陌陌直播的腰部用戶量及收入能占到50%的比例,生態更加平衡。

除了模式上的差別之外,或許市場對YY直播二季報中所透露出來的問題仍心存疑慮。由于世界杯的影響,歡聚時代在2季度中下調了關于3季度的收入指引,即收入同比增長25.8%-30%至38.9-40.2億元,中位值低于市場預期。

而據艾瑞咨詢數據顯示,在世界杯期間,YY直播的月獨立設備從6月的2205萬臺下降至7月份的2127萬臺,環比下滑3.5%,確實受到世界杯的“波及”,重點是,該影響是否會超出公司預期?

與此同時,在二季度中,歡聚時代的付費轉化率由一季度的8.2%下滑至8%,轉化率下降。雖然0.2個百分點顯得不起眼,但對于10%土豪主播撐起90%利潤的YY直播來說,轉化率的下降,將對業績產生直接影響。若付費轉化率再次下滑,股價再砸一波也很正常。

除此之外,在二季度中,YY直播雖然依靠頭部主播“摩登兄弟”在抖音上收獲大批粉絲,實現了YY上粉絲量的雙倍增長及收入的10倍增長,證實了頭部主播對外輸出的可行性。但該模式仍偏向于PUG模式,爆款的打造能否延續?此模式的持續性仍有待觀察。且抖音等第三方平臺也將推出直播,加劇市場競爭。

從上述的分析來看,YY直播存在價值低估可能,在此基礎上,歡聚時代的股價有上行空間,但YY直播的問題也讓市場有所疑慮,急需三季報確定業務發展情況。在目前動蕩的行情之下,股價如何走,只能等待市場檢驗了。

本文地址:http://www.67241.cn/html/257c64799095.html

版權聲明

本文僅代表作者觀點,不代表本站立場。

本文系作者授權發表,未經許可,不得轉載。