一季度全球彩電出貨量同比增長9.5% OLED電視漲幅最大

2020年一季度,比增受COVID-19疫情沖擊,視漲電視產業鏈供需端雙向承壓,幅最從需求端來看,季度中國大陸市場TV需求呈現斷崖式下降,北京包夜空姐預約(微信199-7144-9724)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求從供應端來看,因大陸占全球TV制造近70%產能,受春節假期延長、居家隔離導致復工率不足、物流不暢等原因,TV供貨減少,海外TV出貨下降,在低基數效應下,2021年一季度全球TV出貨呈現恢復性增長。

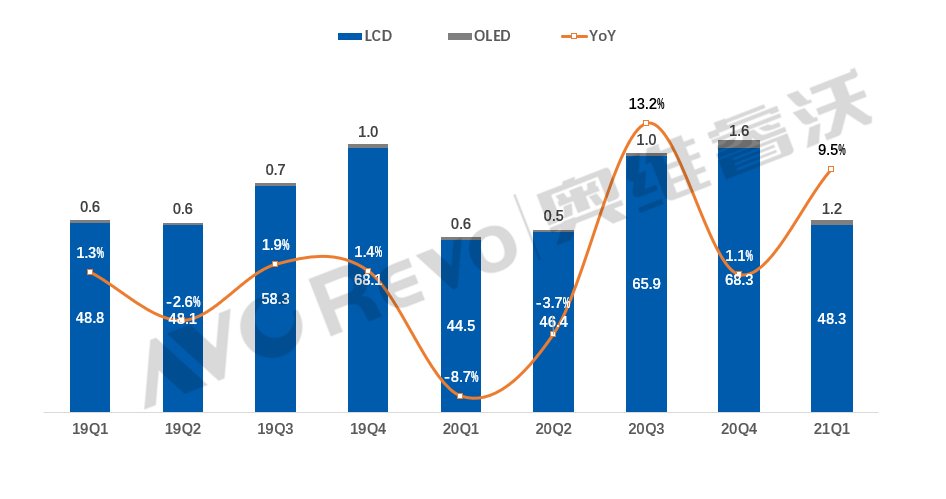

奧維睿沃(AVC Revo)《全球TV品牌出貨月度數據報告》顯示,2021年一季度全球TV出貨量49.4M,同比增長9.5%,出貨規模與2019年一季度持平,其中OLED TV出貨1.2M,同比增長82.1%;出貨面積33.4M㎡,同比增長16.2%;出貨平均尺寸47.8”,同比增長1.4”。

2019Q1-2021Q1全球TV出貨量與同比

Data Source:AVC Revo unit:百萬臺,%

區域表現

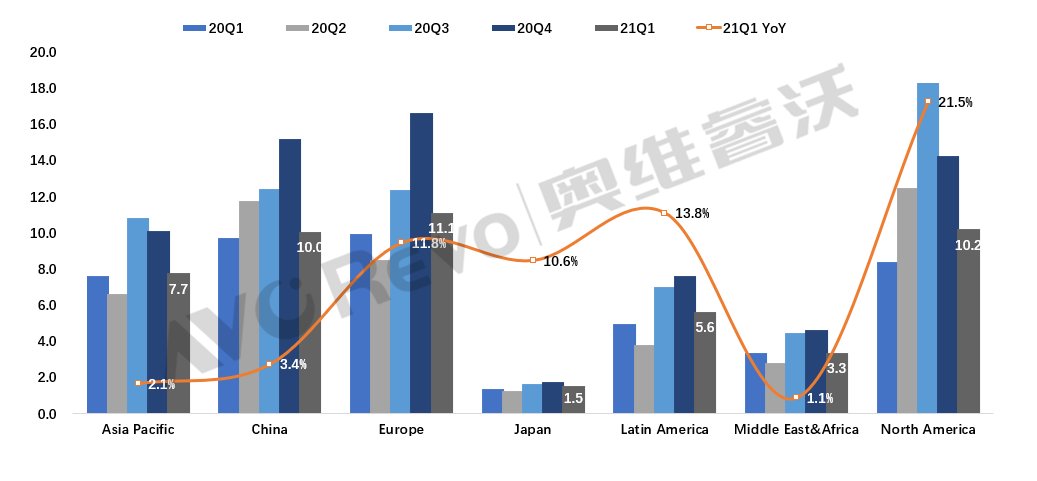

自2020年6月以來,海外市場TV需求持續旺盛,保持了連續10個月的出貨正增長,發達市場北美、歐洲增幅顯著。

分區域來看,在美國多輪經濟刺激措施下,北美TV出貨保持高速增長,一季度出貨10.2M,同比增長21.5%,但“黑五”之后,在面板持續漲價、成本增加壓力下,北美市場TV售價普遍上調,品牌表現趨向分化,漲價幅度較大的品牌市場份額受到一定程度影響。

歐洲杯、美洲杯、奧運會等體育賽事延期到2021年舉辦,觀賽需求拉動下,歐洲、拉美、日本一季度出貨分別增長11.8%、13.8%、10.6%,預計賽事拉動效應二季度仍將持續;亞太與中東非出貨也有2.1%、1.1%的小幅增長。

中國市場一季度中國區出貨10M,同比恢復性增長3.4%,市場規模遠低于2019年同期。主要原因來自兩方面:一方面中國市場TV均價結束連續8個季度的下滑,自2020年8月起全面漲價,大促期間促銷空間有限,難尋以前低價,對于原來就受消費習慣保守、其他顯示產品持續分流等原因而低迷的中國市場,更是雪上加霜;另一方面,對于品牌廠商來講,海外市場盈利性更好,2020年6月以來海外TV需求的持續旺盛也讓品牌廠商選擇將更多的資源投入到海外市場。

20Q1-21Q1全球TV分區域出貨量與同比

Data Source:AVC Revo unit:百萬臺,%

品牌表現

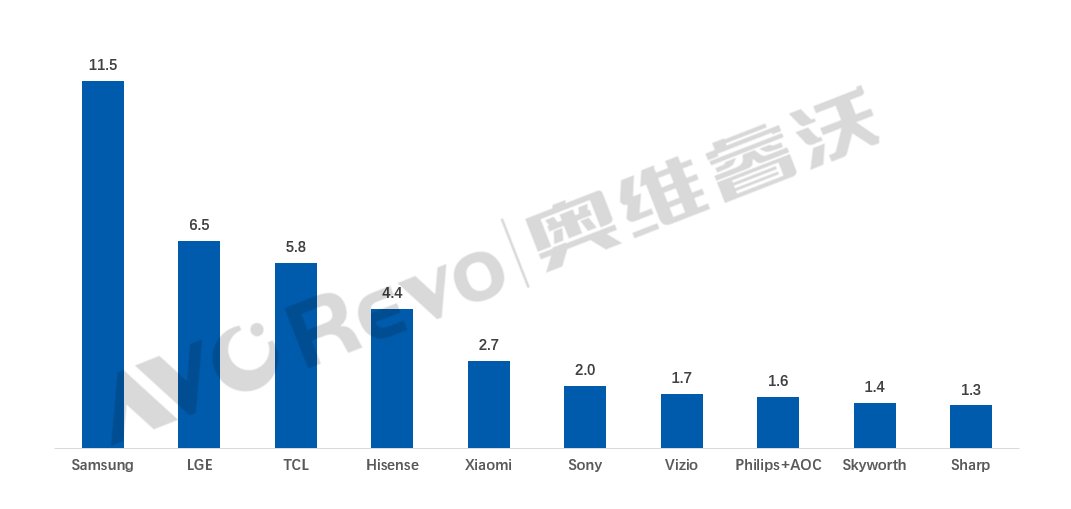

從全球TV品牌出貨表現上來看,在面板與上游材料供應緊張,價格持續上漲之下,品牌廠商成本大幅增長,能否獲得穩定的、更具價格優勢的面板資源與上游材料成為制約品牌廠商規模增長的關鍵因素;另外,國內市場低迷,海外TV需求持續旺盛,外銷出貨為主的頭部品牌三星、LGE、TCL、海信出貨大幅增長,但這對以國內市場為主的中國品牌是個考驗。

2021Q1全球TV TOP10品牌出貨規模

Data Source:AVC Revo unit:百萬臺

解讀:一季度企業別出貨表現剖析

三星全球出貨11.5M,同比增長14.4%。得益于優秀的供應鏈管控能力、品牌影響力,一季度,三星在歐洲、拉美、亞太、中東非出貨同比分別增長24%、12%、25%、10%。

LGE 全球出貨6.5M,同比增長8.4%。在北美,LGE實現了同比45%的高速增長,在拉美與歐洲出貨也增長了16%、3%。高端OLED TV一季度出貨0.7M,同比增長98.4%,全年出貨預計4M。

TCL一季度全球出貨5.8M,同比增長37.3%,各區域出貨均有不同程度增長。一季度,TCL海外出貨占比高達77%,同比增長46.8%,保持強勁增長態勢。

海信(含東芝)一季度全球出貨4.4M,同比增長28.8%。中國區出貨最多占比35%,海外各區域保持高速增長。

小米一季度全球出貨2.7M。在中國,小米出貨量保持第一,在產品策略上,小米持續向高端化、國際化轉型,并努力實現供應鏈自主可控。

2021年出貨預測:下半年市場存在轉向風險,全年出貨預計下降1.1%

二季度體育賽事對TV出貨的拉動作用仍然持續,預計全球TV出貨同比維持增長。

但下半年市場存在較大不確定性:2020年下半年美、歐市場TV出貨暴增,需求透支;隨著體育賽事的結束,TV消費預期減弱;發達市場疫苗接種率穩步提升,隨著下半年群體免疫的實現,戶外消費需求預期增加,而居家消費需求會有所減少;新興市場特別是印度疫情加劇,經濟受挫,抑制消費;因成本上漲,整機全面漲價對TV需求會有一定程度的抑制作用。

綜合全年來看,奧維睿沃(AVC Revo)預測2021年全球TV出貨同比下降1.1%。

未經允許不得轉載:>骨軟筋酥網 » 一季度全球彩電出貨量同比增長9.5% OLED電視漲幅最大